|

Главное меню |

Анализ рынкаНа рыночную стоимость существенное влияние оказывают общая макроэкономическая ситуация в стране и локальная ситуация, сложившаяся в регионе расположения объекта. Ниже приведены краткие обзоры социально-экономической ситуации в Хабаровском крае и г. Хабаровске, а также обзор рынка жилой недвижимости г. Хабаровска. В данном разделе приводится, по возможности, наиболее актуальная информация в соответствии с имеющимися в открытых источниках информации обзорами, публикуемыми профессиональными аналитиками. При этом учитывается, что обзоры, максимально приближенные к дате оценки, зачастую еще не сформированы, а имеющиеся обзоры охватывают не все сегменты рынка, поэтому часть сведений, приводимых в данном разделе, относится к более ранним датам. 5.1. Общий экономико-правовой обзор. Экономика Хабаровского края и г. Хабаровска Хабаровский край – один из наиболее развитых в экономическом отношении регионов Дальнего Востока. Экономика края представляет собой многоотраслевой промышленно-сервисный комплекс, базирующийся на использовании конкурентных преимуществ региона: богатых и разнообразных природных ресурсов, выгодного экономико-географическом положения, высокого образовательного уровня населения. Ведущими секторами региональной экономики являются промышленность, транспорт и связь, торговля. Экономический потенциал края размещается очень неоднородно. Подавляющая часть экономической активности сосредоточена вдоль русла реки Амур, остальная часть экономической жизни края распределена по разряженной сети очагов хозяйственной деятельности, расположенных во внутренних горных районах края и вдоль побережья Охотского моря и Татарского пролива. С точки зрения перспективного развития края выделяются четыре экономических района различной специализации: Хабаровская агломерация, промышленная зона «Комсомольск – Амурск – Солнечный», Верхнебуреинский энергопромышленный узел и Ванино-Советско-Гаванский транспортно-промышленный узел. Промышленность Хабаровского края сравнительно хорошо диверсифицирована, при этом в отличие от большинства регионов Дальнего Востока в структуре промышленного производства превалируют отрасли обрабатывающего сектора (около 60%, в среднем по Дальнему Востоку – около 20%). В крае производиться более 30% выпуска обрабатывающей промышленности Дальнего Востока. К основным отраслям индустриальной специализации края относятся машиностроение (авиа- и судостроение, энергетическое машиностроение), цветная металлургия, производство угля и нефтепродуктов, лесопромышленный и рыбохозяйственный комплексы. В крае также получили развитие предприятия химической, пищевой, швейной и трикотажной и других отраслей промышленности.

Рис. 1. Структура промышленного производства в Хабаровском крае, % Хабаровский край является одним из наиболее привлекательных регионов для ведения бизнеса на Дальнем Востоке России. Инвестиционное законодательство края, система финансовых и нефинансовых преференций, а также организационная поддержка инвесторов позволяют российскому и иностранному бизнесу эффективно использовать имеющийся в регионе экономический и ресурсный потенциал. По динамике снижения инвестиционного риска: в 2010-2016 гг. позиция Хабаровского края в рейтинге инвестиционного риска российских регионов улучшилась с 68 до 46 места. В рейтинге инвестиционного потенциала регионов край занимает 37-е место. Таблица 5.1. Рейтинг инвестиционного риска Хабаровского края за 2016 год источник: http://raexpert.ru/rankingtable/region_climat/2016/tab02/

Таблица 5.2. Основные показатели развития Хабаровского края в январе-сентябре 2017 года источник: https://minec.khabkrai.ru/Deyatelnost/O-socialno-ekonomicheskom-razvitii-kraya

Г. Хабаровск. Хабаровск – крупный промышленный и культурный центр Дальнего Востока и зоны Байкало-Амурской магистрали. К началу рыночных преобразований (1990 год) Хабаровск сформировался как многофункциональный экономический центр общегосударственного значения. В производственной сфере ключевыми являлись промышленность, транспорт и строительство. В непроизводственной сфере – просвещение, здравоохранение, наука. В городе зарегистрировано 18,6 тыс. предприятий и организаций или 59% от числа зарегистрированных в крае. Из них большая доля приходится на предприятия торговли и общественного питания (41,4 %), промышленности (10,2 %), строительства (13,4%). Наибольший удельный вес в валовом продукте города Хабаровска приходится на отрасль «Транспорт» - 35,8%. Основными отраслями промышленности являются: энергетика (36,5% объема промышленного производства), пищевая (20,8 %), машиностроение и металлообработка (12,6%). Город Хабаровск является составной частью более общей социо-хозяйственной системы - российского Дальнего Востока, и его нельзя рассматривать вне складывающихся тенденций развития региона геостратегического значения для России. Включение страны в экономику Азиатско-Тихоокеанского региона, куда перемещается доминанта общемирового развития, может осуществляться только посредством Дальнего Востока. Через него Россия в ближайшем будущем может с наибольшей эффективностью реализовывать импульс развития от АТР. Поэтому сохранение и приумножение социально-экономического потенциала Дальнего Востока, отвечает долговременным интересам России. Таблица 5.3. Макроэкономические показатели развития г. Хабаровска в январе-сентябре 2017 года (в % к соответствующему периоду предыдущего года, в сопоставимых ценах)

1)оценка министерства экономического развития края 2)отчетный месяц к предшествующему месяцу отчетного года 3)отчетный месяц к декабрю предыдущего года 4)данные за январь – август соответствующих лет В экономике основные показатели продемонстрировали рост к 2014 году, снижение произошло лишь в объемах инвестиций. Что касается ТОСЭР, то к двум существующим индустриальным паркам города в 2016 году добавится площадка Хабаровского завода строительной керамики. Уже сегодня продукция завода (керамический кирпич, теплоэффективные блоки, бетон) позволяет возводить жилье эконом-класса. ВыводыУровень социально-экономического развития регионов оказывает, хотя и не всегда напрямую, влияние на рыночную стоимость коммерческой и жилой недвижимости. Кроме того, он отражает покупательскую способность населения и организаций и, следовательно, потенциальный уровень платежеспособного спроса на объекты недвижимости. Хабаровский край – один из развивающихся субъектов Российской Федерации по экономическим, социальным и другим показателям; основу экономики определяют предприятия по добыче полезных ископаемых, энергетика и торговля. Общий экономический кризис в экономике и социальном развитии страны существенным образом влияет и на социально-экономическое развитие Дальневосточного региона, Хабаровского края и г. Хабаровска, в экономике региона наблюдаются негативные тенденции, которые оказывают отрицательное влияние на уровень спроса и предложения на рынке коммерческой и жилой недвижимости. В результате воздействия современного экономического кризиса наполняемость бюджета Хабаровского края доходами в 2016 – начале 2017 гг. была значительно затруднена. Политическая ситуация в регионе стабильная, политические факторы не оказывают влияния на рынок жилой недвижимости. 5.2. определение сегмента рынка, к которому относится объект оценки Согласно Российскому законодательству (Гражданский Кодекс РФ, статья 130) недвижимость – это земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно. К недвижимым вещам также относятся подлежащие обязательной государственно регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. В России рынок недвижимости традиционно классифицируется по назначению:

Необходимо отметить, что наиболее развитый сегмент рынка недвижимости это рынок коммерческой недвижимости и рынок жилья. Объект оценки относится к рынку жилья. В соответствии с общепринятой классификацией профессиональных операторов рынка недвижимости к объектам жилья относятся жилые здания и помещения:

Жилую недвижимость можно условно разделить на четыре основные категории:

Основными критериями являются местоположение, планировочные решения, уровень и качество отделки и оборудования, площадь, внутренние и внешние благоустройства, окружение. Частный сектор предполагает ориентацию на средний класс и ниже среднего и представляет собой, как правило, отдельностоящие одноэтажные кирпичные или деревянные здания. Типовое жилье предполагает ориентацию на потребителей среднего класса и ниже среднего. Это многоэтажные здания (начиная с построек 1960-х годов), с набором из нескольких типов квартир, разной площади и количества комнат. Это могут быть дома с различными архитектурно-конструктивными характеристиками, разного качества, от самых дешевых «панельных» хрущевок, до современных кирпичных и кирпично-монолитных построек. Используемые строительные материалы могут быть как невысокого, так и среднего хорошего качества. Такие объекты – основное заполнение «спальных районов», хотя они наличествуют и в центральных районах. К элитному жилью и жилью повышенной комфортности предъявляют более строгие требования по местоположению, качеству строительных материалов, уровню предлагаемого сервиса и техническому оснащению здания. По типу применяемых конструктивных решений при возведении объектов жилищного строительства структуру рынка строящегося жилья можно представить следующим образом:

Из всего многообразия типов недвижимости в настоящей работе произведен обзор рынка жилой недвижимости (комнаты/квартиры в многоквартирных жилых домах). По нашему мнению именно в этом сегменте рынка недвижимости будет позиционироваться оцениваемый объект. 5.3Анализ рынка жилой недвижимости г. хабаровска Рынок жилья занимает особое место в рынке недвижимости, в наибольшей степени отражает тенденции изменения спроса и предложения на рынке недвижимости. В связи с наличием тесной взаимосвязи с реальным сектором экономики, изменение параметров спроса и предложения на рынке жилья вызывает цепную реакцию в других отраслях экономики. Анализ выполнен с использованием данных «Аналитической справки о состоянии рынка вторичного жилья г. Хабаровска за сентябрь 2017 г.» Аналитического центра АСРО Региональная гильдия риэлторов Дальневосточного Федерального округа. Адрес: г. Хабаровск, ул. Ленинградская, дом 44, офис 502. е-mail: dir.khabned@mail.ru. В целях обеспечения безопасности и сохранения прав разработчика - Аналитического центра АСРО Региональная гильдия риэлторов Дальневосточного Федерального округа, при использовании данных из аналитических обзоров, в рамках отчета об оценке, Оценщик по тексту отчета приводит ссылки на источники и представляет информацию из аналитических обзоров с сохранением нумерации таблиц и рисунков согласно оригинальных документов. Анализ средневзвешенной цены продажи одного квадратного метранавторичном рынке многоквартирногожилья. Количество проданных объектов, участвующих в выборке в сентябре составило 169 шт., что в 1,4 раза выше показателя предыдущего периода (августа). Из них только по 143 объектам проводился анализ цен. В сентябре 2017 г. средневзвешенная цена продажи на вторичном рынке многоквартирного жилья г. Хабаровска составила 63 900 руб./кв. м, что на 1,3% (или 700 руб./кв.м) выше аналогичного показателя, зафиксированного в предыдущем периоде (августе 2017 г.) и на 2,9% (или 1 800 руб./кв.м) больше, по сравнению с аналогичным периодом (сентябрем) 2016 г. Этот показатель включает все размеры и планировки квартир во всех округах города и характеризует общую динамику рынка. Средние цены продаж (тыс. руб./кв.м) на рынке вторичного многоквартирного жилья г. Хабаровска, в зависимости от размера квартиры и округа города, зафиксированные в сентябре 2017 г. отражены в таблице 5.5. Таблица 5.5 Средние цены продаж (на рынке вторичного многоквартирного жилья г. Хабаровска

Примечание: источниками для формирования базы данных и определения расчётных показателей являются данныериелторских компанийгорода. * из-за малого количества объектов выборка нерепрезентативна

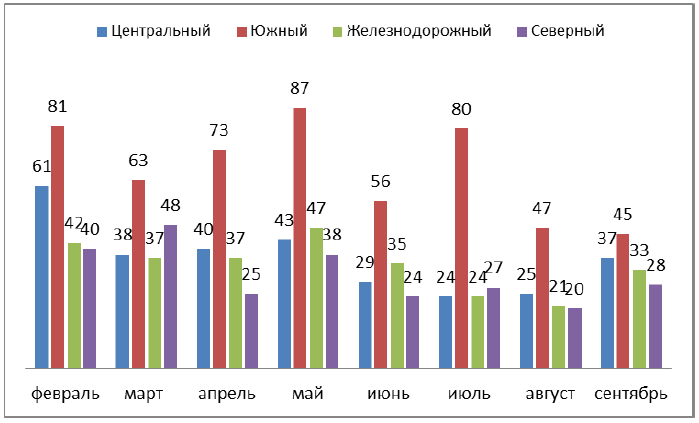

В сентябре в разрезе комнатности средневзвешенные цены реально проданных квартир больше всего поднялись на самые востребованные 2-х ком. квартиры на 6,2% и не-много на 3-х комнатные квартиры всего на 0,5%. Однокомнатные квартиры просели в цене на 4,9%. Разброс цен продаж, по которым проводился анализ, составил: в Центральном АО - на 1 ком. квартиры от 72,1 до 102 тыс. руб./кв.м (медианное значение 78,9 тыс. руб./кв.м) - на 2 ком. квартиры от 53,2 до 132,1 тыс. руб./кв.м (медианное значение 74,7 тыс. руб./кв.м) - на 3 ком. квартиры от 57,3 до 96,5 тыс. руб./кв.м (медианное значение 68,8 тыс. руб./кв.м) в Южном АО - на 1 ком. квартиры от 48,6 до 112,9 тыс. руб./кв.м (медианное значение 59,2 тыс. руб./кв.м) - на 2 ком. квартиры от 34 до 71,2 тыс. руб./кв.м (медианное значение 50 тыс. руб./кв.м) - на 3 ком. квартиры от 37,6 до 76,5 тыс. руб./кв.м (медианное значение 53 тыс. руб./кв.м) в Железнодорожном АО - на 1 ком. квартиры от 45,7 до 72,8 тыс. руб./кв.м (медианное значение 64,5 тыс. руб./кв.м) - на 2 ком. квартиры от 34,6 до 80,9 тыс. руб./кв.м (медианное значение 58,7тыс. руб./кв.м) - на 3 ком. квартиры от 45,6 до 63,1 тыс. руб./кв.м (медианное значение 59,5 тыс. руб./кв.м)* в Северном АО - на 1 ком. квартиры от 51,5 до 89 тыс. руб./кв.м (медианное значение 61,8 тыс. руб./кв.м) - на 2 ком. квартиры от 36,7 до 97,1 тыс. руб./кв.м (медианное значение 58,4 тыс. руб./кв.м) - на 3 ком. квартиры от 49,3 до 52,3 тыс. руб./кв.м (медианное значение 50,8 тыс. руб./кв.м)*. На Диаграмме 1 представлены объемы проданных квартир вторичного рынка в разрезе округов города Хабаровска, участвующие в исследовании. Нельзя сказать, что в целом по городу объемы продаж упали. Второй месяц подряд менее востребованным стал самый крупный Южный АО. При этом объемы продаж в других АО выросли. Так, Южный АО еще просел практически на 4,3 % (по сравнению с августом). Наиболее востребованным был второй по величине Железнодорожный АО, здесь объемы продаж увеличились в 1,6 раз по сравнению с августом (за счет снижения снижения цен и хорошего торга продавцов). Далее Центральный АО – в 1,5 раз превысил показатели августа, и Северный АО, объемы продаж в котором выросли в 1,4 раза. Изменение средневзвешенных цен продаж вторичного жилья за сентябрь 2017 года в сравнении с предыдущимпериодом Таблица 5.6. Сравнение вторичного рынка жилья в разрезе административного деления г. Хабаровска

Из таблицы 5.6. видно, видно, что самые большие округа Южный и Железнодорожный АО просели в цене на минус 7,6% и 4,7% соответственно. Самый существенный подъем цен за-фиксирован в Центральном АО - плюс 6,7 % (5 000 руб./кв.м), далее Северный АО плюс 6,1% (или 3 600 руб./кв.м). Наиболее непостоянен Центральный АО. Цены здесь бросает ежемесячно то вверх, то вниз за счет существенной ценовой разницы между различными классами жилья и соответственно структуры продаж. Средний срок экспозиции на рынке вторичного жилья за отчётный период составил:

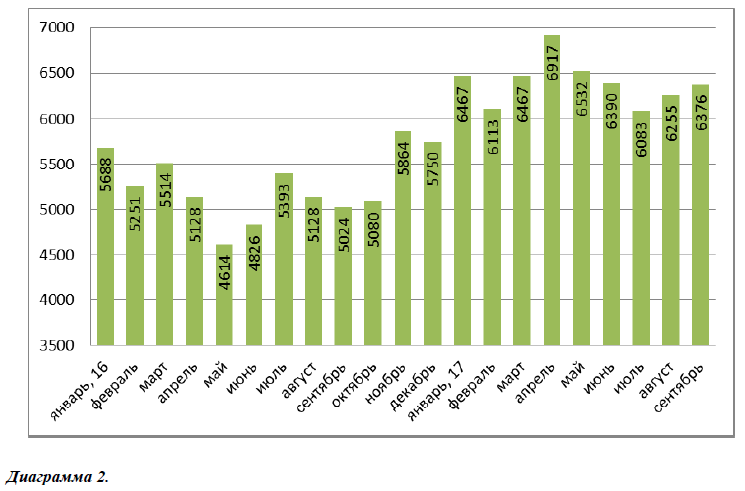

видно, что практически все типы квартир были выставлены на продажу в начале лета 2017 г. Таким образом, средний срок экспозиции на рынке вторичного жилья за отчётный период составил – 3,4 месяц, что соответствует среднему значению показателя ликвидности. Динамика количества и структура предложений на рынке многоквартирного жилья г. Хабаровска в сентябре 2017 г. На диаграмме 2 представлена динамика предложений на вторичном рынке многоквартирного жилья с января 2016 г. по сентябрь 2017 г. По итогам сентября 2017 г. общее количество предложений в г. Хабаровске увеличилось на 1,9 % по сравнению с августом 2017 г. и в 1,3 раза, по сравнению с аналогичным периодом 2016 г. Для качественного предоставления аналитической информации произведена обработка данных, опубликованных ведущими СМИ. Общее количество охваченной информации в августе составляет 6376 предложений (стандартные квартиры на средних этажах). После чистки от дублей и другой некачественной информации, количество предложений о продаже квартир в многоквартирных домах составило 3053 шт., что на 0,8 % больше, чем в августе (из них по 3011 объектам проводился анализ цен). Квартир на рынке по-прежнему много, а значит, выбор у покупателей есть. Пока заметного изменения рыночного баланса не происходит.

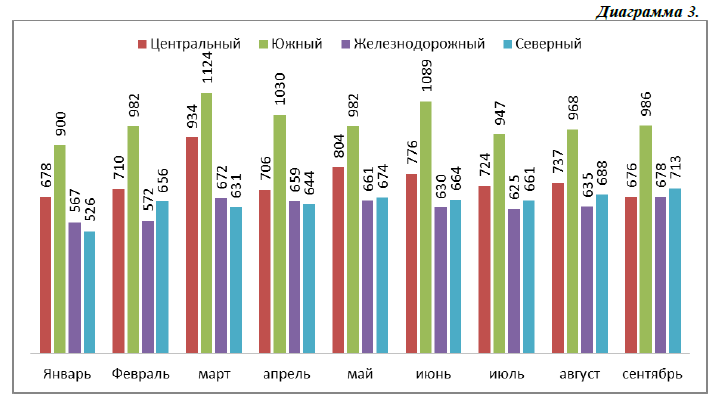

На Диаграмме 3 представлены объемы предлагаемых на продажу квартир вторичного рынка в разрезе округов города Хабаровска. Лидером по количеству представленных предложений стал Южный округ – 986 шт. (32,3% рынка, что на 1,8% выше показателя августа). Сопоставимые доли вторичного рынка представлены в Центральном АО, Железнодорожном АО и Северном АО – 22,1% , 22,2% и 23,4 % соответственно. Доля Центрального АО просела на 8,3%, остальные округа прибавили относительно августа на 6,8 % и 3,6 % соответственно. Лидером по количеству предложений стабильно являются 2-х комнатные квартиры. Их представлено 36,8%, что на 1 % выше уровня августа. Доля 3-х комнатных квартир – 30,6 % (выше уровня августа на 1%). Доля однокомнатных квартир составила 21,6%, что на 0,9% ниже показателя августа. Комнаты и малогабаритные квартиры занимают нишу в 7,4% и 3,6 % соответственно.

Анализ средневзвешенных цен предложений навторичном рынке многоквартирногожилья в сентябре 2017 г. В сентябре 2017 г. средневзвешенная цена предложения на вторичном рынке многоквартирного жилья г. Хабаровска составила 71 600 руб./кв., что ниже показателя августа на 0,8% (или 600 руб./кв.м) и на 0,7% выше показателя сентября 2016 г. (71 100 руб./кв.м). Средневзвешенные цены предложений (руб./кв.м) на рынке вторичного многоквартирного жилья г. Хабаровска, в зависимости от размера квартиры и округа города, участвующие в выборке в сентябре 2017 г., отражены в таблице 5.8. Таблица 5.8. Средние цены предложения на рынке вторичного многоквартирного жилья г. Хабаровска

Примечание: источниками для формирования базы данных и определения расчётных показателейявляются данные из открытых источниковСМИ За последний месяц снижение цен предложений произошло по малогабаритным, 1 комнатным и 3-х комнатным квартирам на 0,4%, 0,5%, 2,6% соответственно. Цены на комнаты в коммунальных квартирах немного повысились - на 3,4% . Продавцы решили сыграть на повышении за счет доступности ипотечных продуктов и достаточно невысокой стоимости этой категории жилья. Более-менее стабильно ведут себя 2-х ком. квартиры, которые прибавили в цене всего +0,8%. Разброс цен предложений, по которым проводился анализ, составил: в Центральном АО - на 1 ком. квартиры от 54,8 до 127,1 тыс. руб./кв.м (медианное значение1 89,2 тыс. руб./кв.м) - на 2 ком. квартиры от 55,1 до 153,8 тыс. руб./кв.м (медианное значение 84 тыс. руб./кв.м) - на 3 ком. квартиры от 52,9 до 153,1 тыс. руб./кв.м (медианное значение 83,3 тыс. руб./кв.м) в Южном АО - на 1 ком. квартиры от 43,6 до 115,7 тыс. руб./кв.м (медианное значение 71 тыс. руб./кв.м) - на 2 ком. квартиры от 37,7 до 106,9 тыс. руб./кв.м (медианное значение 63,5 тыс. руб./кв.м) - на 3 ком. квартиры от 30 до 100 тыс. руб./кв.м (медианное значение 55,6 тыс. руб./кв.м) в Железнодорожном АО - на 1 ком. квартиры от 40 до 107,6 тыс. руб./кв.м (медианное значение 71,4 тыс. руб./кв.м) - на 2 ком. квартиры от 36,2 до 117,1 тыс. руб./кв.м (медианное значение 69,5 тыс. руб./кв.м) - на 3 ком. квартиры от 24,5 до 97,1 тыс. руб./кв.м (медианное значение 61,4 тыс. руб./кв.м) в Северном АО - на 1 ком. квартиры от 45,6 до 112,2 тыс. руб./кв.м (медианное значение 69 тыс. руб./кв.м) - на 2 ком. квартиры от 35,9 до 116,7 тыс. руб./кв.м (медианное значение 68,2 тыс. руб./кв.м) - на 3 ком. квартиры от 27,3 до 104,8 тыс. руб./кв.м (медианное значение 59,3тыс. руб./кв.м) Таблица 5.9 Изменение средневзвешенной цены предложения одного квадратного метра за сентябрь 2017 года в сравнении с предыдущим периодом

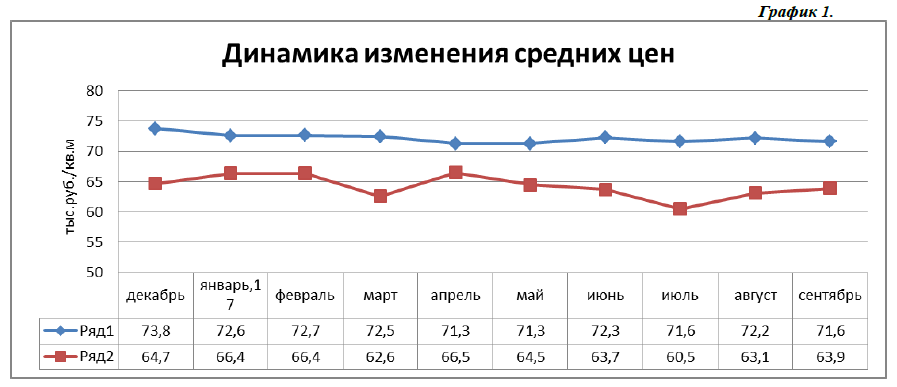

Сравнение вторичного рынка жилья в разрезе административного деления г. Хабаровска. За последний месяц среди АО небольшое повышение цен предложений зафиксировано только в Центральном АО на 1,1% (или 1 000 руб./кв.м). Во всех остальных округах про-изошло небольшое снижение цен предложений. Больше всего цены упали в Южном АО – минус 0,8% (500 руб./кв.м). Далее Железнодорожный АО, где снижение составило минус 0,6 % (или 400 руб./кв.м). Цены в Северном АО за прошлый месяц не изменились. Сравнение динамики среднеценовых показателей между предложениями и реальными продажами за сентябрь 2017 г. На графике 1 отражена динамика средних цен предложений и продаж 1 кв.м. квартир за период январь 2017 г.- сентябрь 2017 г.

В сентябре 2017 г. были зафиксированы такие ценовые средневзвешенные показатели: Предложения – 71 600 руб./кв.м. Продажи – 63 900 руб./кв.м. В сентябре средневзвешенная цена 1 кв.м предложений по сравнению с августом 2017 г. снизилась на 0,8% (или 600 руб./кв.м). По сравнению с началом 2017 г. цена снизилась на минус 3 % (или 2 200 руб./кв.м) и на 0,7% стала выше показателя сентября 2016 г. (71 100 руб./кв.м). Средневзвешенная цена 1 кв.м реально проданных квартир увеличилась на 1,3% (или 800 руб./кв.м) по сравнению с августом 2017 г. По сравнению с началом 2017 г. цена снизилась на минус 1,2 % (или 800 руб./кв.м), но повысилась на 2,9% (или 1 800 руб./кв.м) по сравнению с аналогичным периодом (сентябрем) 2016 г. Разрыв между ценами предложений и продаж составляет 12 %. Что чуть ниже уровня начала года. Общие выводы по изменениям показателей на рынке многоквартирного жилья г. Хабаровска. За первый осенний месяц средняя цена предложения одного квадратного метра общей площади квартир, выставленных на продажу на вторичном рынке жилья Хабаровска, снизилась на 0,8% и составила 71 600 руб. Текущий уровень цен на 3% ниже конца 2016 года. В данном случае корректировка цен связана с укреплением рубля. В целом, рынок тянут вниз крайние сегменты, которые раньше демонстрировали стабильность. С приходом осени на недорогое жилье в домах-хрущевках и улучшенной планировки в Центральном АО и Южном АО цены упали в пределах 4-6%, а на новое жилье прибавились в пределах 1%. Железнодорожный АО снизил цены на хрущевки и новые панельки в пределах 4-7%. Северный АО снизил цены на квартиры в новых домах на 1,5-3% (по срав-нению с августом), при этом прибавил на хрущевки и улучшенки в этих же пределах. В разрезе комнатности: в плюсе только 2-х комнатные квартиры (+0,8%), как наиболее практичный формат для покупки, а также комнаты в м/семейках и общежитиях (+3,4%), продавцы которых хотели сыграть на снижении ипотечных ставок. В лидерах по итогам сентября Центральный АО (+1,1%), чуть ниже рынка Южный АО и Железнодорожный АО (минус 0,8% и 0,6% соответственно). На уровне августа остался Северный АО. Объем предложений медленно продолжают увеличиваться. За последние 4 недели количество объектов увеличилось на 0,8 %. По сравнению с началом года выбор у покупателей также увеличился на 1,2 %. Процесс медленного увеличения объема предложения на вторичном рынке жилья с наступлением осени должен замедлиться, а к зиме и того - снизится. Существенное снижение ипотечных ставок не привело к ожидаемому росту цен на жилье. Вторичный рынок по-прежнему не выдерживает конкуренции с новостройками, где и ставки ниже (в том числе благодаря субсидированию со стороны застройщиков). Поэтому дешевые ипотечные кредиты, скорее всего, будут способствовать росту цен на первичное жилье – девелоперы смогут повышать стоимость квартир по мере увеличения стадии строи-тельной готовности проектов. А на вторичном рынке на рост цен в обозримом будущем рассчитывать не приходится: все попытки собственников в этом направлении пока неизменно заканчиваются провалом. Индексы цен на реально проданные квартиры вычисляются без учета элитного жилья и нетиповых квартир, которые могут искажать общую картину, как правило, в сторону повышения показателей, что делает их в целом немного ниже завышенных цен предложений. В сентябре средняя цена реально проданного одного квадратного метра общей площади квартир на вторичном рынке жилья Хабаровска повысилась на 1,3% и составила 63 900 руб. В данном случае повышение связано с увеличением количества продаж более нового жилья в Железнодорожном и Северном АО, и снижением объёмов продаж в Южном АО. Тем не менее, текущий уровень цен на 1,2% ниже конца 2016 года. В целом, ценовой фон на рынке остается стабилен. Это значит, что у покупателей сохраняется возможность для торга. Средняя величина скидок в текущем периоде - 6%, что составляет 192,5 тыс. руб. На рынке новостроек происходит заметная ротация предложений, но объем предложений относительно стабилен, хотя распределен неравномерно. Спрос на квартиры часто локализован. Сегодня среди крупных районов, где относительно мало квартир на первичном рынке можно выделить Южный АО. Территории, где превалирует сегмент новостроек, сосредоточены в основном в Центральной и Северной части города. В связи с чем, объемы продаж в Южном АО последние два месяца снизились практически в 2 раза. Покупатели перераспределили свои предпочтения на локации с аналогичными ценовыми диапазонами и развитой инфраструктурой, а также на новостройки, которые были сданы в последние месяцы или готовы к сдаче. 5.4 ЦЕНООБРАЗУЮЩИЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНУ НЕДВИЖИМОСТИ Основными ценообразующими факторами являются: - передаваемые права (собственности, аренды, бессрочного пользования, ограничения прав); - условия финансирования сделки; - условия продажи (выполнение требований чистой сделки); - состояние рынка (в том числе время продажи); - местоположение; - степень строительной завершенности объекта; - физические характеристики; - экономические характеристики (формирующие доход от объекта); - использование. При оценке рыночной стоимости следует помнить, что на нее влияет и период, в котором она рассматривается. В краткосрочном периоде на рыночную цену влияет главным образом спрос, так как предложение не успевает приспособиться к изменению спроса. В долгосрочном периоде влияние предложения усиливается, и оно активно воздействует на рыночную стоимость. Изменение стоимости любой недвижимости зависит от целого ряда факторов, которые проявляются на различных стадиях процесса оценки. Факторы, воздействующие на стоимость недвижимости, могут быть отнесены к трем различным иерархическим уровням (см. таблицу ниже по тексту). 1-й уровень Уровень влияния результатов взаимодействия четырех основных факторов: социальных, экономических, физических и политических. На этом уровне анализу и оценке подлежат факторы, носящие общий характер не связанные с конкретным объектом недвижимости и не зависящие непосредственно от него, но опосредованно влияющие на процессы, происходящие с недвижимостью на рынке, и, следовательно, на оцениваемый объект. 2-й уровень Уровень влияния локальных факторов, в основном в масштабе города или городского района. На этом уровне исследуются такие факторы, как местоположение объекта, его физические характеристики, условия продаж, временные факторы, условия финансирования. Эти факторы непосредственно связаны с оцениваемым объектом и анализом аналогичных объектов недвижимости и сделок по ним. 3-й уровень Уровень влияния факторов, связанных с объектом недвижимости и во многом обусловленных его характеристиками. На этом уровне оцениваются следующие факторы: • архитектурно-строительные; • финансово-эксплуатационные. Ценообразующие факторы, влияющие на стоимость объекта оценки. Оценка квартиры – частный случай оценки недвижимости. На разброс цен при оценке квартир обычно влияют следующие факторы: местоположение объекта, площадь объекта, качество прав на объект, условия продажи, условия финансового расчета, инфраструктура, использование или назначение объекта, материал основных конструкций и планировка объекта, техническое состояние объекта, транспортная и пешеходная доступность, наличие рядом аналогичных объектов, соответствие объекта принципу ННЭИ. Далее приводится краткий анализ основных ценообразующих факторов применительно к рынку жилой недвижимости г. Хабаровск и Хабаровского края. 1. Время продажи/предложения. Данный фактор учитывает рост/падение цен на рынке недвижимости в течение определенного времени. 2. Факт сделки (уторговывание). Фактор уторговывания учитывает скидки в условиях рыночной торговли в процессе переговоров между продавцом и покупателем. 3. Условия продажи (чистота сделки). Данный элемент сравнения позволяет исключить объекты недвижимости из объектов сравнения либо провести по ним корректировки цен продаж при выявлении отклонений от чисто рыночных условий продажи, предопределяемых нетипичной мотивацией приобретения недвижимости. 4. Передаваемые права. Качество прав для объектов-аналогов и объекта оценки связывается со степенью обремененности последних частными и публичными сервитутами, приводящими к снижению ценности обремененного объекта в сравнении с объектом полного права собственности. 5. Местоположение объекта. Местоположение является важным фактором, влияющим на стоимость недвижимости. 6. Инфраструктура. Наличие либо отсутствие в районе расположения объекта оценки объектов социальной инфраструктуры - жилищного и коммунального хозяйства, здравоохранения, физкультуры и спорта, розничной торговли и общественного питания, бытового обслуживания, системы образования, учреждений культуры, науки оказывает влияние на его стоимость соответственно в сторону увеличения либо уменьшения. 7. Транспортная и пешеходная доступность. На стоимость объекта влияет его транспортная и пешеходная доступность объекта, в том числе близость его к основным и вспомогательным транспортным магистралям, к парковкам для автомобилей и к остановкам общественного транспорта. 8. Физические характеристики объекта оцени: материал основных конструкций, конструктивные и планировочные отличия Из характеристик улучшений основное внимание уделяется размерам здания, включая строительный объем, этажность и номер этажа помещения. Учитываются размеры помещений, в том числе общая площадь всех помещений, площади основных, вспомогательных и технических помещений, высота потолков, наличие балкона/лоджии. 9. Техническое состояние объекта. В состав важных факторов включены: состояние элементов конструкций, потребность в их реконструкции и ремонте, внешний вид строения (архитектурный стиль) и состояние фасада, ориентация окон и входа (во двор или на улицу). Существенное влияние на цены сделок оказывают тип и качество материалов, из которых изготовлены элементы конструкций. Вывод:В связи с развитием рынка жилых помещений и ростом спроса на них, объект оценки представляет собой актив с умеренным коммерческим потенциалом, т.к. спрос на такие объекты недвижимости достаточно устойчивый. Возможность реализации объекта оценки в достаточно недолгие сроки и без значительных потерь по реальной рыночной цене говорит о его средней ликвидности.. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|